Piše: Admir G.

Važno je na samom početku istaći kako banke nemaju nikakav uticaj na vrijednost i visinu EURIBOR-a, što znači da je riječ o informaciji koja je kako za banku tako i za korisnika kredita objektivno određena. Kada s druge strane govorimo o kamatnim stopama, važno je uočiti osnovnu razliku – fiksna kamatna stopa je nepromjenjiva a varijabilna kamatna stopa ima fiksni dio plus dio koji je promjenjiv a vezan je za već spomenuti EURIBOR.

Fiksna kamatna stopa vam garantuje stabilnost. Ukoliko imate veća mjesečna primanja, možete sebi priuštiti veći iznos mjesečne obaveze i time neznatno veću kamatnu stopu ali i sigurnost da se kamata, odnosno mjesečna obaveza neće mijenjati za cijeli rok otplate kredita.

Ukoliko imate kredit sa varijabilnom kamatnom stopom, rizikujute da sa povećanjem EURIBOR-a kroz nekoliko mjeseci poraste i iznos vaših mjesečnih obaveza. Ako se radi o dugoročnom kreditu, rizik je veći jer je vrijednost referentne kamatne stope nemoguće prognozirati sa sigurnošću za više godina unaprijed.

Pitate se: da li vaša mjesečna primanja mogu da istrpe potencijalno povećanje mjesečne obaveze i da pri tome ne izgubite sposobnost plaćanja?

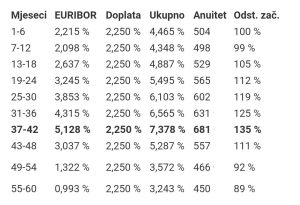

Ako se odlučite za varijabilnu kamatnu stopu, važno je da ste u potpunosti svjesni rizika koji donosi varijabilna kamatna stopa. To što je danas na prvi pogled izrazito povoljnija mogućnost, u roku od dvije ili tri godine se može pokazati kao vrlo skup, a ponekad i nekontrolisan izbor. Primjera radi, EURIBOR je u prethodnoj godini rastao za više od 1,9 indeksnih poena u razdoblju januar – decembar, u praksi to označava izmjenu kamatne stope, odnosno njeno povećanje fiksnog dijela [npr. ugovoren na 3,12] za 1,9 i povećanje kamate na ukupno 5,02%.

Kako to u praksi izgleda, pokazati ćemo vam na fotografiji u nastavku [Ilustracija:Varijabilna kamatna stopa – fiksni dio 2,25 + povećana vrijednost EURIBOR-a]

Naš prijedlog – ukoliko već imate kreditnu obavezu sa varijabilnom kamatnom stopom, posjetite svoju banku i pokušajte ugovoriti reprogram kredita.

S obzirom da se rizici pojavljuju u periodu kad se EURIBOR povećava, za primjer smo uzeli dugoročni (dvadesetpetogodišnji) stambeni kredit u iznosu od 105.000,00 KM sa referentnom kamatnom stopom šestomjesečni EURIBOR [vrijednosti EURIBORA prikazane zbog ilustracije] i fiksnom osnovom od 3,12 % na godinu.

Kada odlučujete o izboru kamatne stope, obratite pažnju na iznos kredita, period otplate kredita, svoj budžet i sklonost finansijskom riziku.

Koliko ćete na kraju platiti za kredit, uz fiksnu kamatnu stopu dobijate odgovor odmah, dok kod varijabilne kamatne stope možete platiti više ili manje nego što vam je prikazano na informativom obračunu.

Važni finansijski pojmovi:

Efektivna kamatna stopa (EKS) – je stvarni iznos kredita i izračunava se u skladu sa Zakonom o potrošačkim kreditima. Označava ukupne troškove kredita (kamate i druge troškove koji su neposredno povezani sa kreditnim ugovorom), izražene kao godišnji postotak odobrenog iznosa kredita.

Anuitet – je mjesečna obaveza otplate kredita, koja uključuje kako glavnicu tako i kamate.

Glavnica – je iznos koji dužnik duguje povjeriocu i od kojeg se obračunavaju kamate.

EURIBOR – (skraćenica za Euro Interbank Offered Rate) je međubankarska referentna kamatna stopa po kojoj reprezentativne evropske banke međusobno posuđuju novac za određenu ročnost.

Kreditna sposobnost – je finansijska sposobnost dužnika, odnosno da je u mogućnosti da vrati kredit i plati obračunate kamate. Osnov za izračunavanje kreditne sposobnosti zajmotražioca su njegova primanja, gdje se uzima u obzir određen dio primanja kao i odbici zajmotražioca.

Nominalna kamatna stopa – je na godišnjem nivou fiksna jedinstvena kamatna stopa, koja pored osnovne kamatne stope ukuljučuje i određenu doplatu.

Kamatna stopa – je cijena upotrebe tuđih novčanih sredstava. Označava koliko odsto glavnice, uložene ili pozajmljene za jednu godinu, iznosi kamata. Izražava se na godišnjem nivou.

Referentna kamatna stopa – je tržišna kamatna stopa koja se upotrebljava kao polazna tačka za određivanje varijabilne kamatne stope.

Interkalarna kamata – je kamata koja se obračunava za period od dana početka korištenja kredita do poslednjeg dana u mjesecu u kojem je kredit korišćen. Obično se obračunava po ugovornoj kamatnoj stopi.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.com/bg/join?ref=V2H9AFPY